[全國]

關(guān)注官方微信

關(guān)注官方微信

上商城") 關(guān)注官方微信

關(guān)注官方微信

來源:艾瑞咨詢

核心摘要:

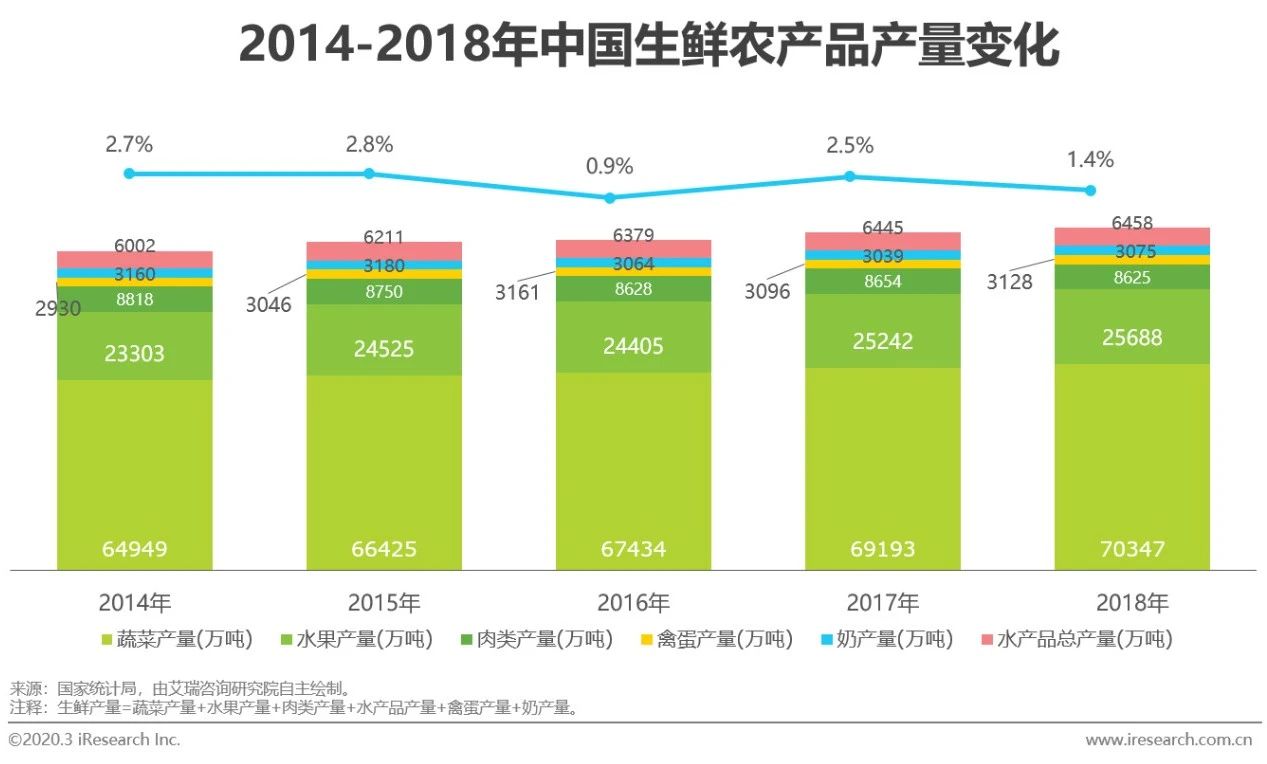

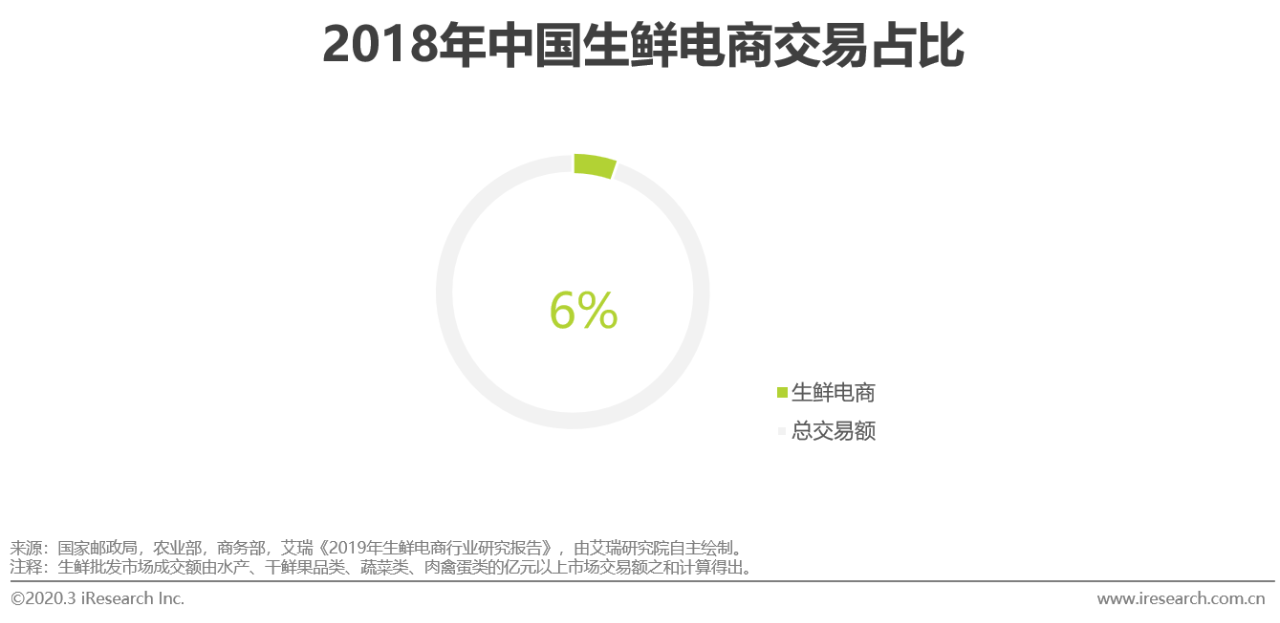

結(jié)構(gòu)性供給過剩將生鮮農(nóng)產(chǎn)品推向買方市場,市場需求在呼喚更優(yōu)質(zhì)的供應(yīng)鏈運作體系。根據(jù)國務(wù)院2020年食物消費標(biāo)準(zhǔn),生鮮總需求量將達(dá)到4.2億噸,而2018年我國生鮮農(nóng)產(chǎn)品年產(chǎn)量超過11.1億噸,這意味著市場進(jìn)入到結(jié)構(gòu)化的供給過剩時期,開始轉(zhuǎn)為以消費者為中心的買方市場,一切供應(yīng)鏈環(huán)節(jié)需要圍繞最終消費者來重新定標(biāo),供應(yīng)鏈質(zhì)量的價值進(jìn)一步放大。

生鮮農(nóng)產(chǎn)品目前形成了以批發(fā)市場為核心的產(chǎn)業(yè)鏈結(jié)構(gòu),生鮮電商的爆發(fā)或引領(lǐng)農(nóng)超對接模式提速滲透,加快流通體系優(yōu)化進(jìn)程。大型超市、生鮮電商、生鮮超市、便利店等多種零售業(yè)態(tài)將給供應(yīng)鏈整合帶來更大的空間,物流管理和冷鏈布局將成為產(chǎn)品成本優(yōu)化、產(chǎn)品質(zhì)量控制、產(chǎn)品品牌建設(shè)等環(huán)節(jié)最重要的影響因素。

生鮮農(nóng)產(chǎn)品物流體系發(fā)展迅速但仍處于供給不足的階段,冷鏈物流體系化成為未來3-5年生鮮供應(yīng)鏈的核心驅(qū)動力。商務(wù)部2015年統(tǒng)計表明,中國果蔬、肉類、水產(chǎn)品的冷鏈流通率的比重分別為22%、34%、41%,遠(yuǎn)不及發(fā)達(dá)國家95%以上的流通率。2019年,我國冷鏈物流規(guī)模將達(dá)到3391億,并保持15%以上的年增速,未來冷鏈物流的需求將進(jìn)一步擴(kuò)大。

物流企業(yè)將在生鮮供應(yīng)鏈中發(fā)揮更大的市場職能,在渠道優(yōu)化、市場營銷、品牌建設(shè)等多個非傳統(tǒng)物流環(huán)節(jié)中掌握更多的話語權(quán)。零售端控制產(chǎn)品標(biāo)準(zhǔn),物流端掌握交付體驗,利用觸達(dá)客戶的優(yōu)勢來建立非生產(chǎn)端的品牌形象或?qū)⒊蔀槲磥砩r品牌的一個可行路徑。

生鮮農(nóng)產(chǎn)品供給

龐大的生產(chǎn)體系提供充足的生鮮供給

根據(jù)第三次全國農(nóng)業(yè)普查數(shù)據(jù),我國擁有3.1億以上的農(nóng)業(yè)生產(chǎn)經(jīng)營人員,204萬個農(nóng)業(yè)經(jīng)營單位,耕地面積超過13億千公頃。完備而龐大的生產(chǎn)體系是的生鮮農(nóng)產(chǎn)品的供給量十分充足。此外近年來全球貿(mào)易加速,農(nóng)業(yè)經(jīng)營亦有全球化趨勢,這更加豐富了國內(nèi)的產(chǎn)品供給能力。

生鮮消費需求

人口消費的結(jié)構(gòu)化轉(zhuǎn)型成為生鮮需求變革底層動力

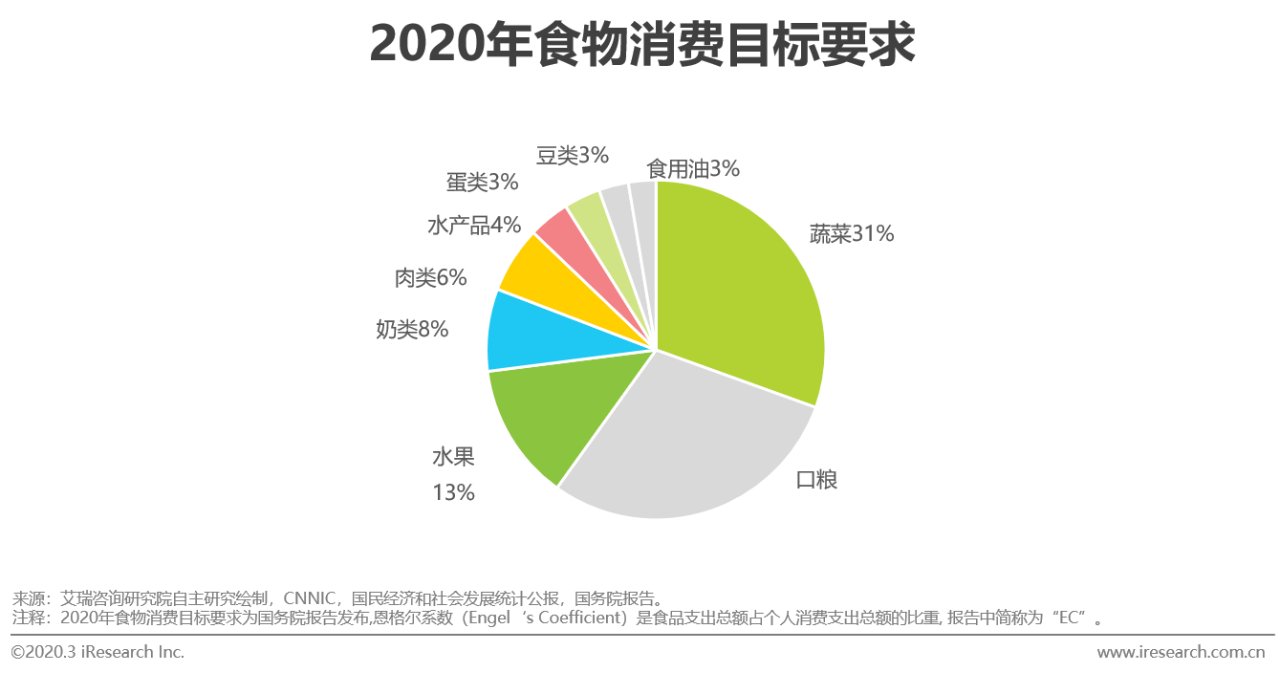

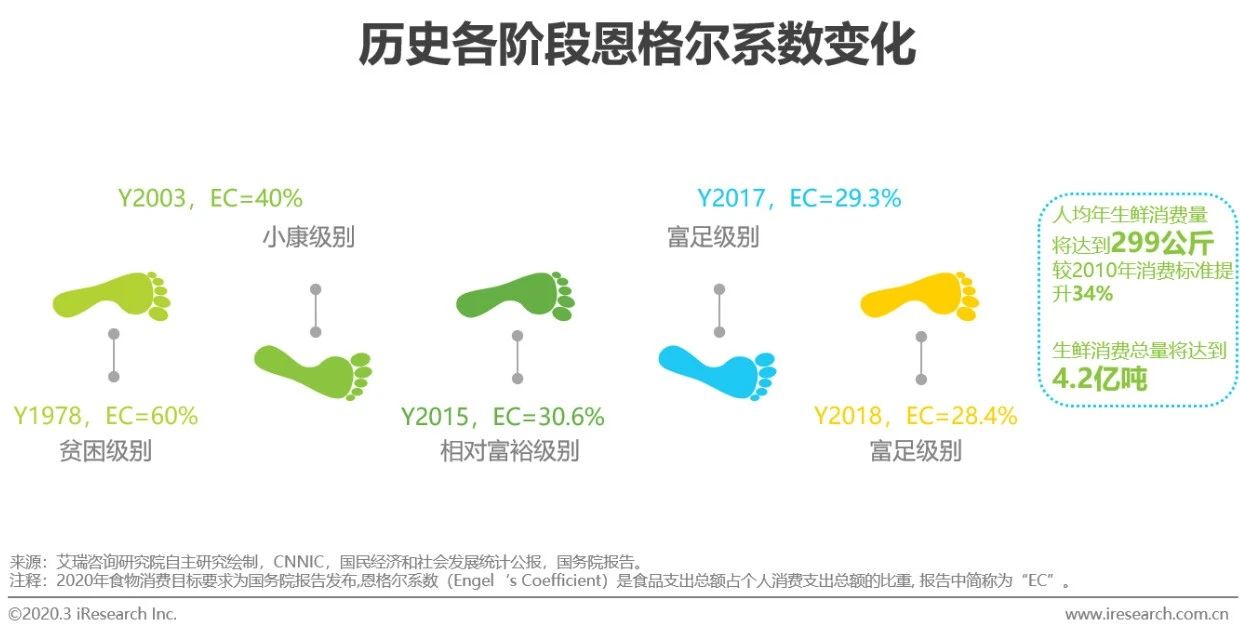

經(jīng)濟(jì)高速發(fā)展的今天,個體消費者對于食物尤其是生鮮食物的觀念產(chǎn)生了巨大的改變,生鮮從最早只屬于少數(shù)人群的奢侈品逐漸成為今天茶前飯后的消費必需品。根據(jù)國務(wù)院發(fā)布要求,2020年全民人均生鮮消費量要達(dá)到299公斤,這個標(biāo)準(zhǔn)較2010年提升了34%,給生鮮市場提供了巨大的需求空間。

生鮮物流需求

冷鏈物流需求空間巨大

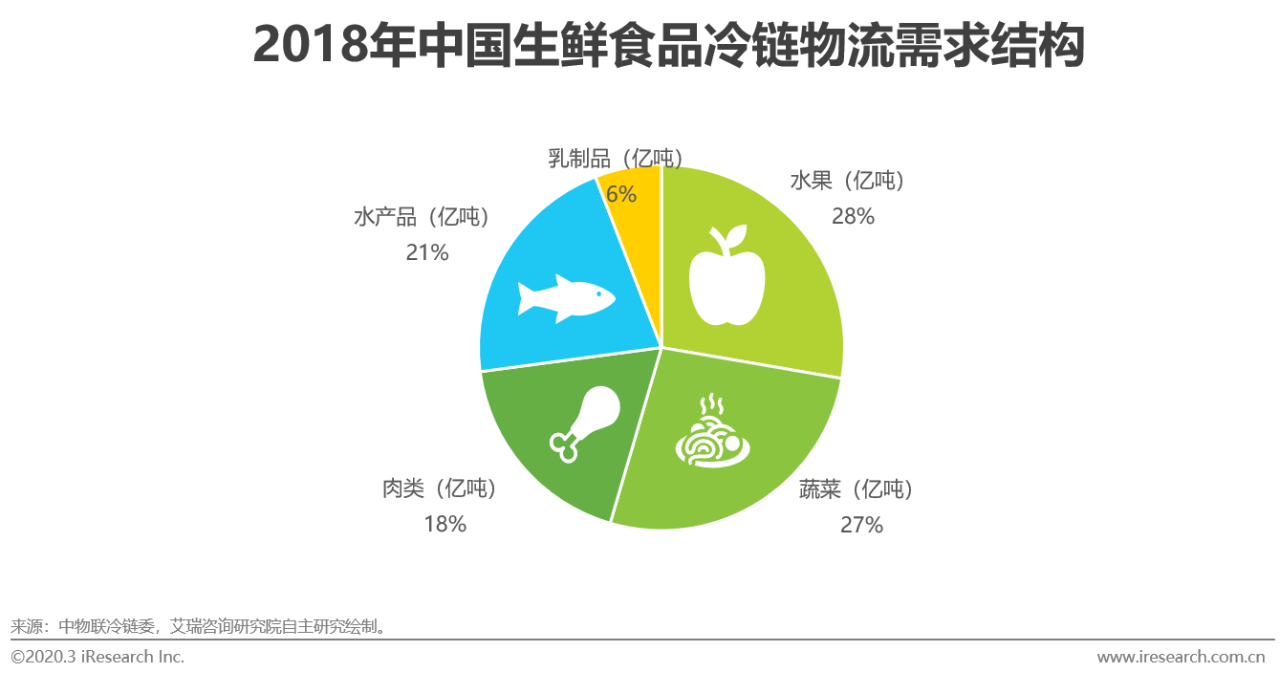

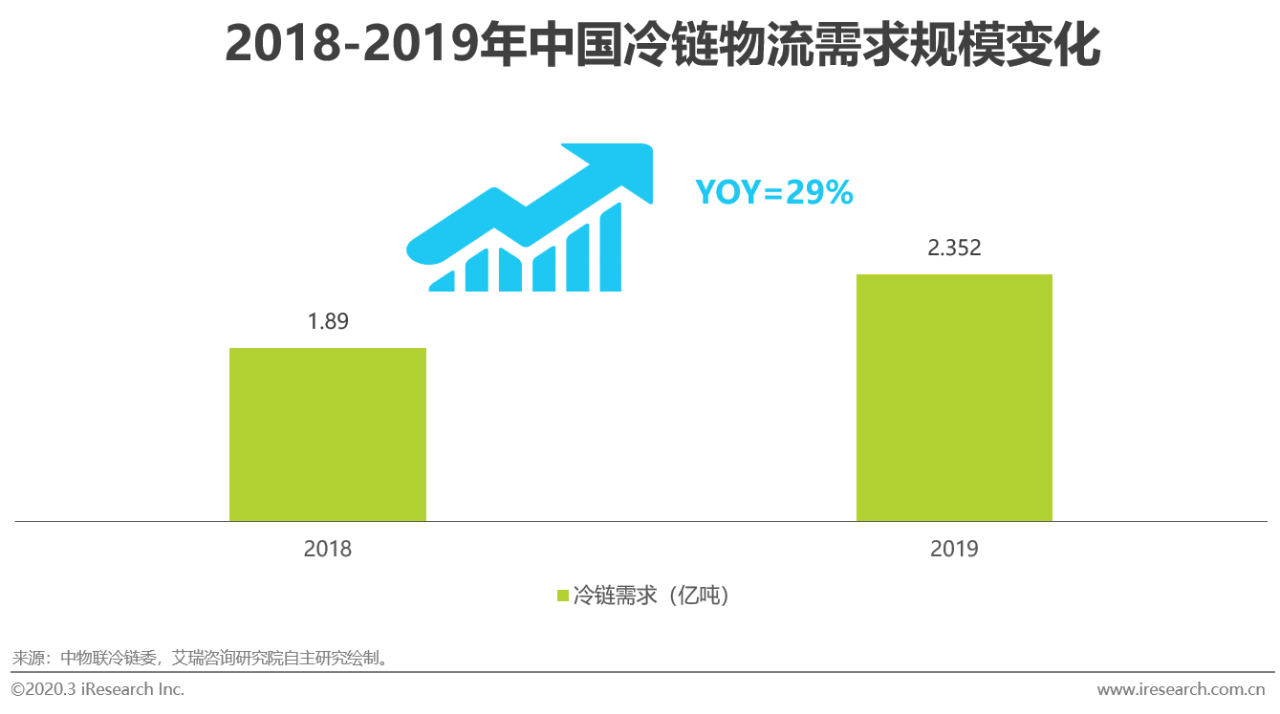

由于我國生鮮供應(yīng)市場化時間短,供應(yīng)鏈配套設(shè)施還處于發(fā)展階段,冷鏈物流的質(zhì)量和效率都無法與滿足未來的市場需求。根據(jù)中物聯(lián)統(tǒng)計,2018年生鮮冷鏈的需求規(guī)模達(dá)到1.82億噸,2019年有望突破2.3億噸,而我國冷鏈物流水平尚不足,冷鏈流通率較低,與巨大的需求形成了結(jié)構(gòu)性矛盾,是制約供應(yīng)鏈發(fā)展的要因之一,同時也是未來生鮮供應(yīng)鏈發(fā)展的核心動力。

生鮮農(nóng)產(chǎn)品流通鏈

對比成熟模式,孱弱的流通主體是發(fā)展的首要限制

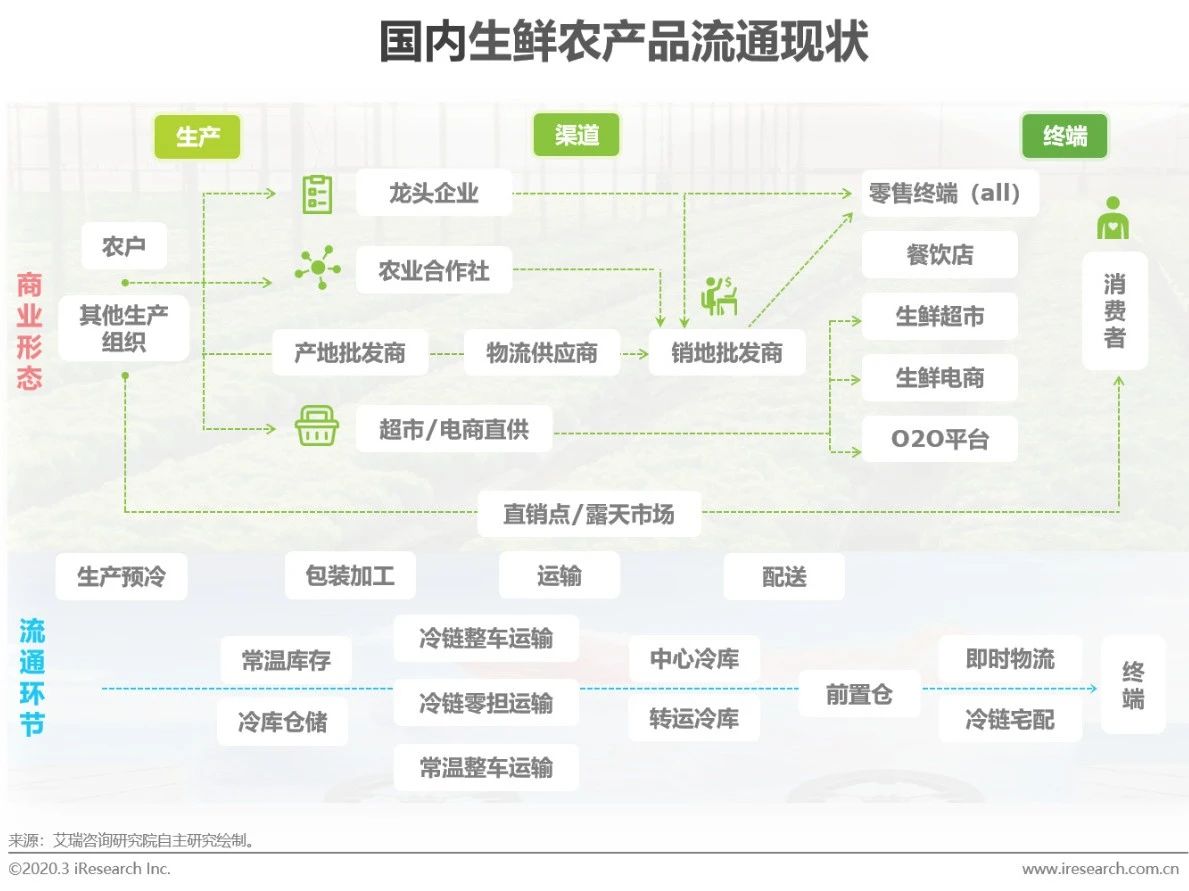

日本生鮮農(nóng)產(chǎn)品流通模式主要以多級批發(fā)市場長鏈條模式為主,美國則以發(fā)展大型配送中心的短鏈條模式為主。我國流通模式的情況更為復(fù)雜多樣,既出現(xiàn)多級批發(fā)市場的流通體系,也出現(xiàn)了農(nóng)超對接等直供模式,相比發(fā)達(dá)的流通體系,我生鮮國農(nóng)產(chǎn)品流通市場還需加強流通主體的組織能力和基礎(chǔ)設(shè)施的布局完善。

生鮮農(nóng)產(chǎn)品市場供給

異軍突起,地標(biāo)農(nóng)產(chǎn)品成為不可忽視的品牌化力量

農(nóng)業(yè)部于 2007 年 12 月發(fā)布了農(nóng)產(chǎn)品地理標(biāo)志管理辦法,并開始接受申請,并頒發(fā)“農(nóng)產(chǎn)品地理標(biāo)志”專用標(biāo)識。地標(biāo)農(nóng)產(chǎn)品不同于一般農(nóng)產(chǎn)品,它往往具有獨特的特色,很多地標(biāo)農(nóng)產(chǎn)品都附帶了當(dāng)?shù)氐奈幕v史,因而地標(biāo)農(nóng)產(chǎn)品的價值絕不僅僅是其食用價值,由于其產(chǎn)地、空間、質(zhì)量等界定的嚴(yán)格性,地理標(biāo)志農(nóng)產(chǎn)品往往會具有一定的稀缺性。我國農(nóng)產(chǎn)品地標(biāo)認(rèn)證數(shù)十余年間增長近20倍,成為農(nóng)產(chǎn)品與生鮮農(nóng)產(chǎn)品供給側(cè)不可忽視的力量。

生鮮農(nóng)產(chǎn)品渠道

根基難撼,傳統(tǒng)渠道仍是生鮮農(nóng)產(chǎn)品主要流通渠道

國內(nèi)自上世紀(jì)八十年代改革開放起才正式打開生鮮農(nóng)產(chǎn)品流通市場,流通主體的經(jīng)營能力、規(guī)劃化能力,流通效率、供應(yīng)鏈基礎(chǔ)設(shè)施等發(fā)展時間都較為短暫。在政策的推動和經(jīng)濟(jì)發(fā)展的多重條件下,國內(nèi)已逐漸形成了以批發(fā)市場為中心,零售市場和超市為基礎(chǔ)的流通模式。2012年以來爆發(fā)了生鮮電商和新零售等多種以線上化或線上線下一體的生鮮渠道模式,但從宏觀來看,國內(nèi)的流通渠道仍處于以批發(fā)市場和中間商為主的線下運作模式,線下渠道為生鮮農(nóng)產(chǎn)品帶來的品牌影響相對有限,而線上流量能給生鮮品牌化、標(biāo)準(zhǔn)化提供生長空間,通過多渠道融合來賦能生鮮品牌或?qū)⒊蔀槲磥碜顑?yōu)策略。

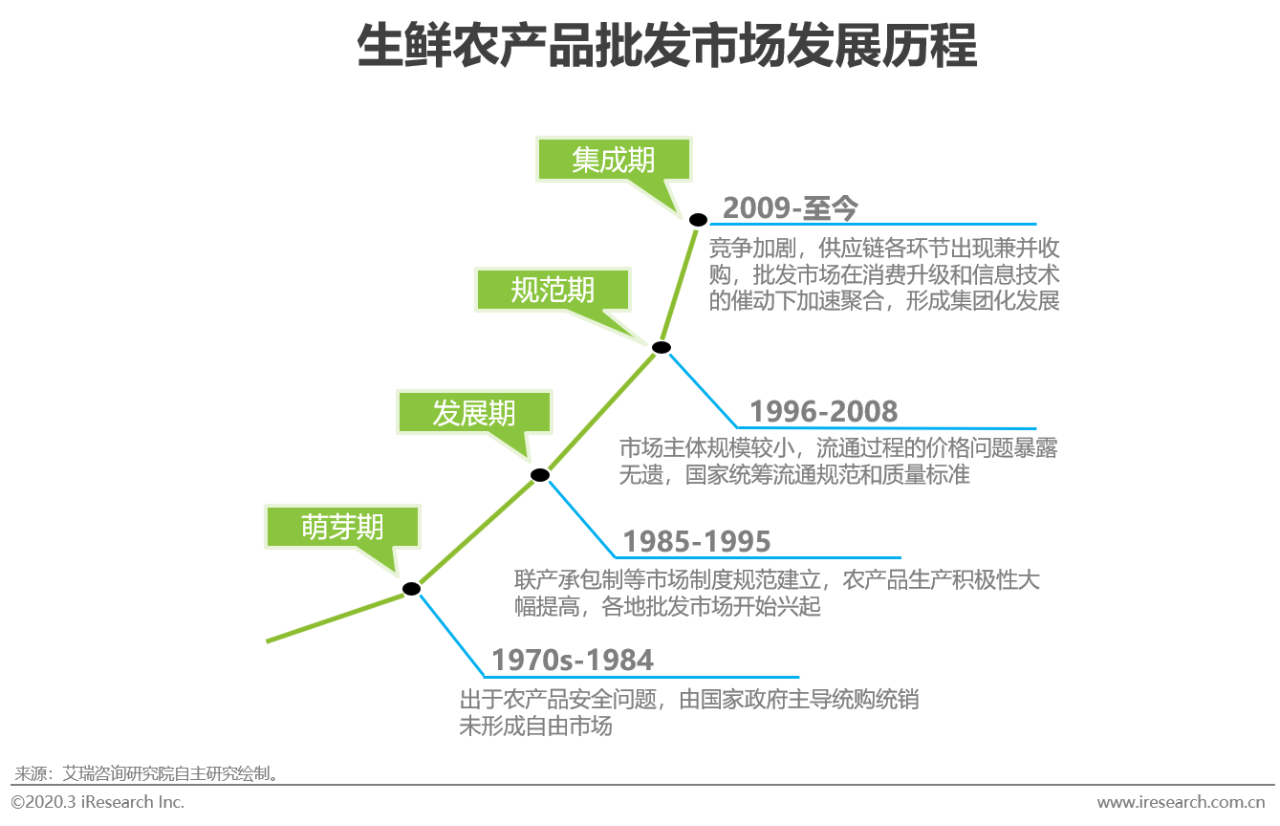

批發(fā)市場的發(fā)展與特點

生鮮農(nóng)產(chǎn)品批發(fā)市場自20世紀(jì)70年代以來經(jīng)歷了多個發(fā)展階段,在內(nèi)部政策規(guī)范強化和外部市場競爭融合的多股力量下,逐漸擺脫低效能、高成本的運作形態(tài)走向成熟,但相比發(fā)達(dá)國家成熟的批發(fā)市場模式,依舊有較長的路要走。

生鮮電商的渠道變革:重塑生鮮流通價值鏈

盡管生鮮電商模式上線以來屢遭質(zhì)疑,但必須承認(rèn)電子商務(wù)對于生鮮農(nóng)產(chǎn)品流通效率提升、交易成本優(yōu)化、供應(yīng)鏈品控管理優(yōu)化等多個環(huán)節(jié)有著巨大的價值。生鮮農(nóng)產(chǎn)品不同于其他商品交易,安全品質(zhì)的鑒別困難導(dǎo)致了生鮮農(nóng)產(chǎn)品的渠道優(yōu)勢在線下,而生鮮電商正在尋求電商模式背后的包括供應(yīng)鏈管理、標(biāo)準(zhǔn)化認(rèn)證、交易金融以及生鮮品牌建設(shè)等一系列延伸價值,通過重塑用戶心中的生鮮信用標(biāo)準(zhǔn)來改變價值鏈。

生鮮農(nóng)產(chǎn)品物流

市場空間巨大,發(fā)展升級步履維艱

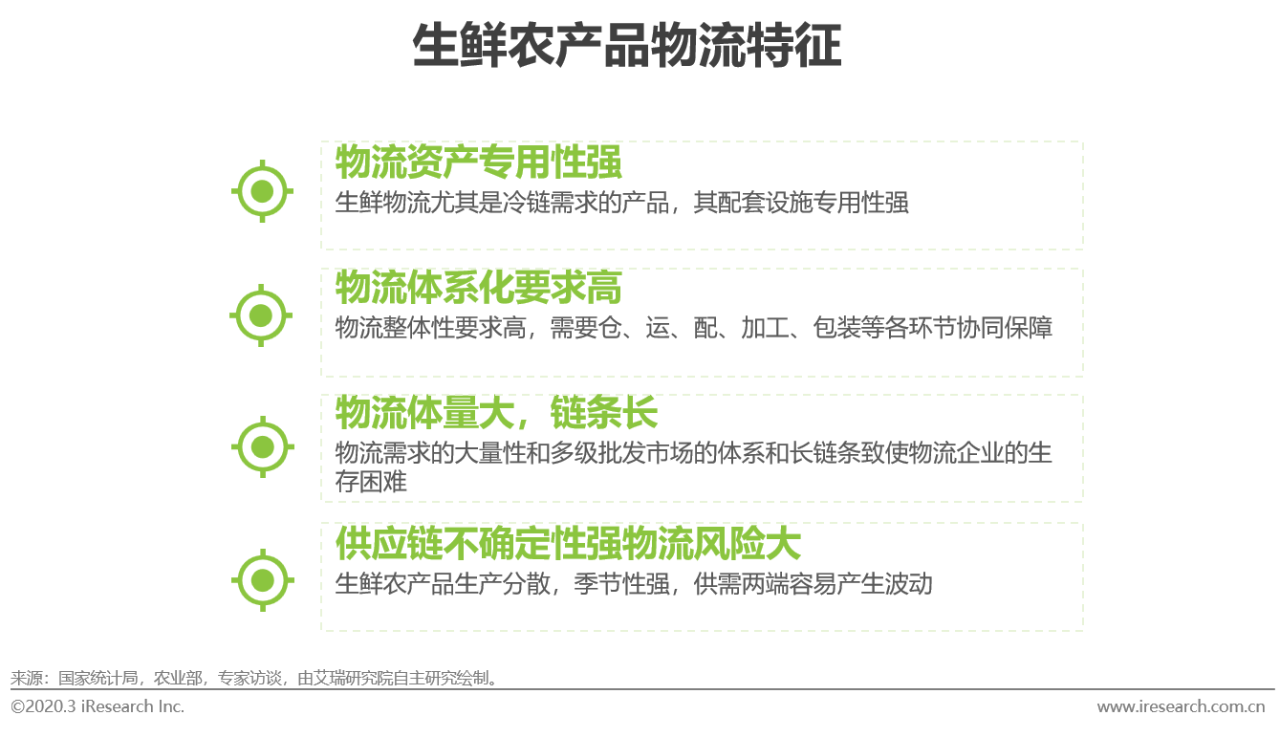

由于生鮮農(nóng)產(chǎn)品自身具有鮮活性、難存儲、易腐壞等特點,決定了生鮮農(nóng)產(chǎn)品物流不同于一般物品的運輸。為了保障生鮮農(nóng)產(chǎn)品的質(zhì)量,其物流配套(如冷庫、冷藏車、溫濕監(jiān)測儀器等)設(shè)施必須有針對性的購置和使用,對全鏈條的監(jiān)控實施標(biāo)準(zhǔn)有很精準(zhǔn)的要求。同時生鮮農(nóng)產(chǎn)品是消費必需品,需求彈性小,物流規(guī)模大且物流類型復(fù)雜。生鮮農(nóng)產(chǎn)品的物流規(guī)模超過萬億元,但冷鏈水平仍舊較低,有巨大的發(fā)展升級空間。

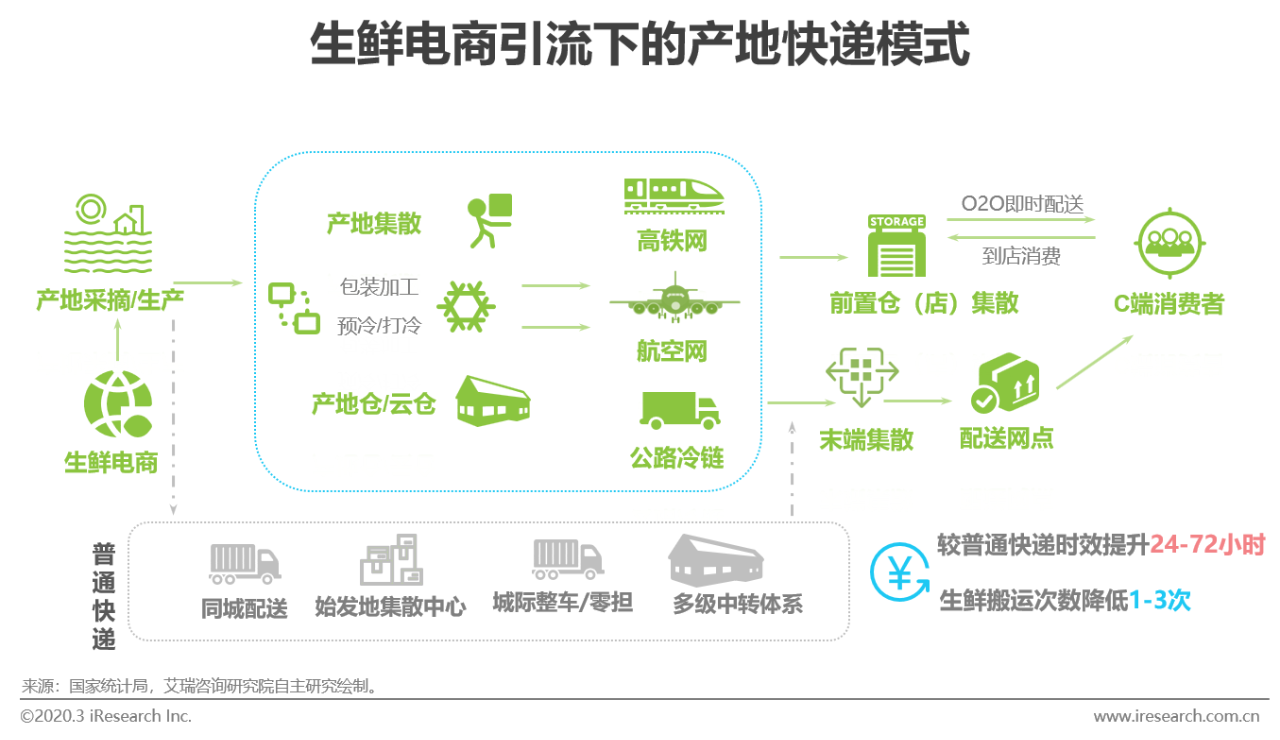

電商助力新產(chǎn)地快遞模式

在生鮮電商的催動下,各類鮮果鮮品相繼走向大眾視野。而隨著快遞運營的成熟和國家空鐵貨運網(wǎng)絡(luò)的完善,已經(jīng)完全可以支撐起由產(chǎn)地到C端消費者之間的直供物流鏈條。產(chǎn)地生鮮快遞模式較普通快遞時效有了極大的提升,在鮮度和損腐率上也比傳統(tǒng)運輸質(zhì)量高出一截。

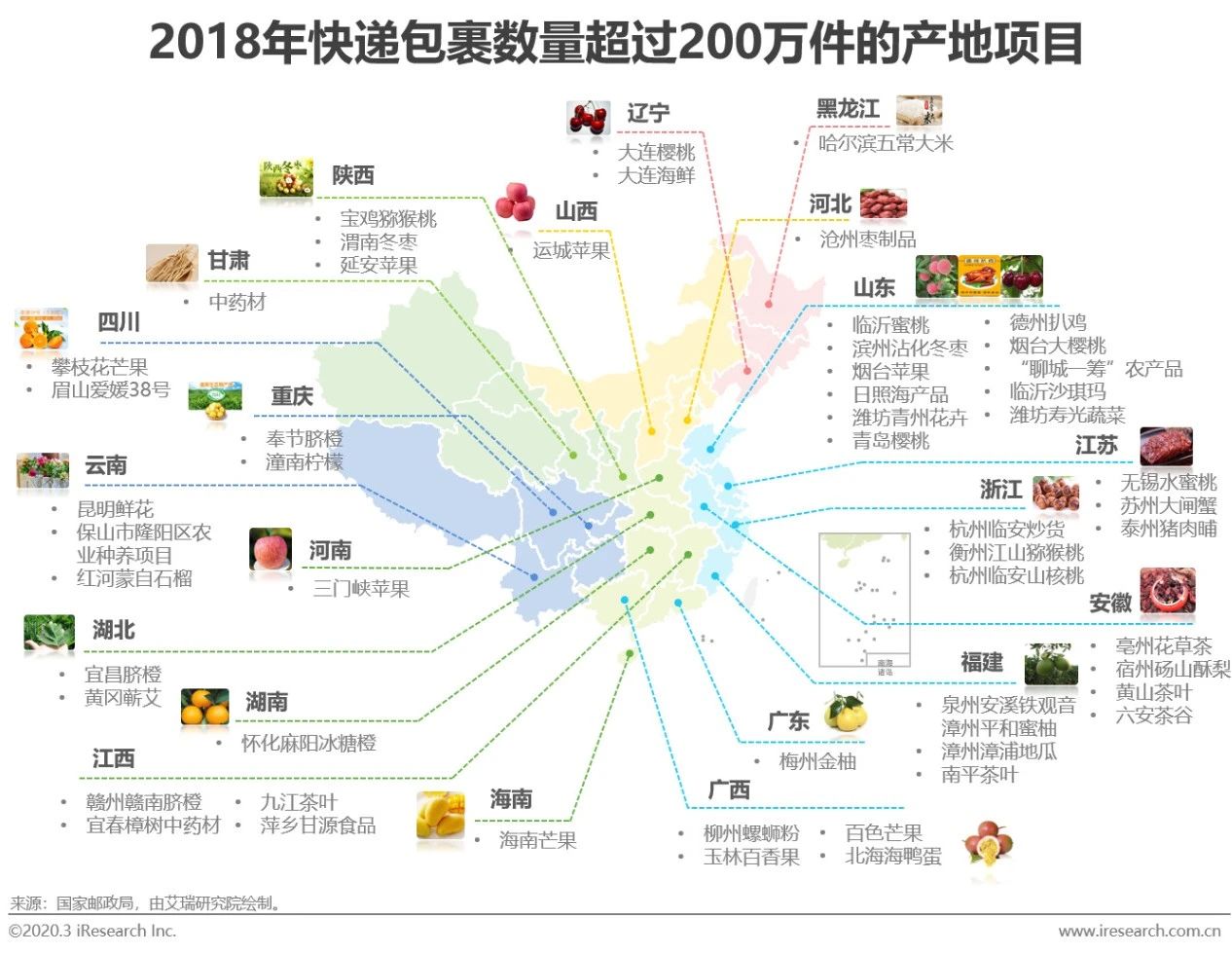

產(chǎn)地快遞模式

中國產(chǎn)地生鮮快遞分布圖

利與弊:產(chǎn)地模式或?qū)⒓涌焯禺a(chǎn)生鮮品牌的形成

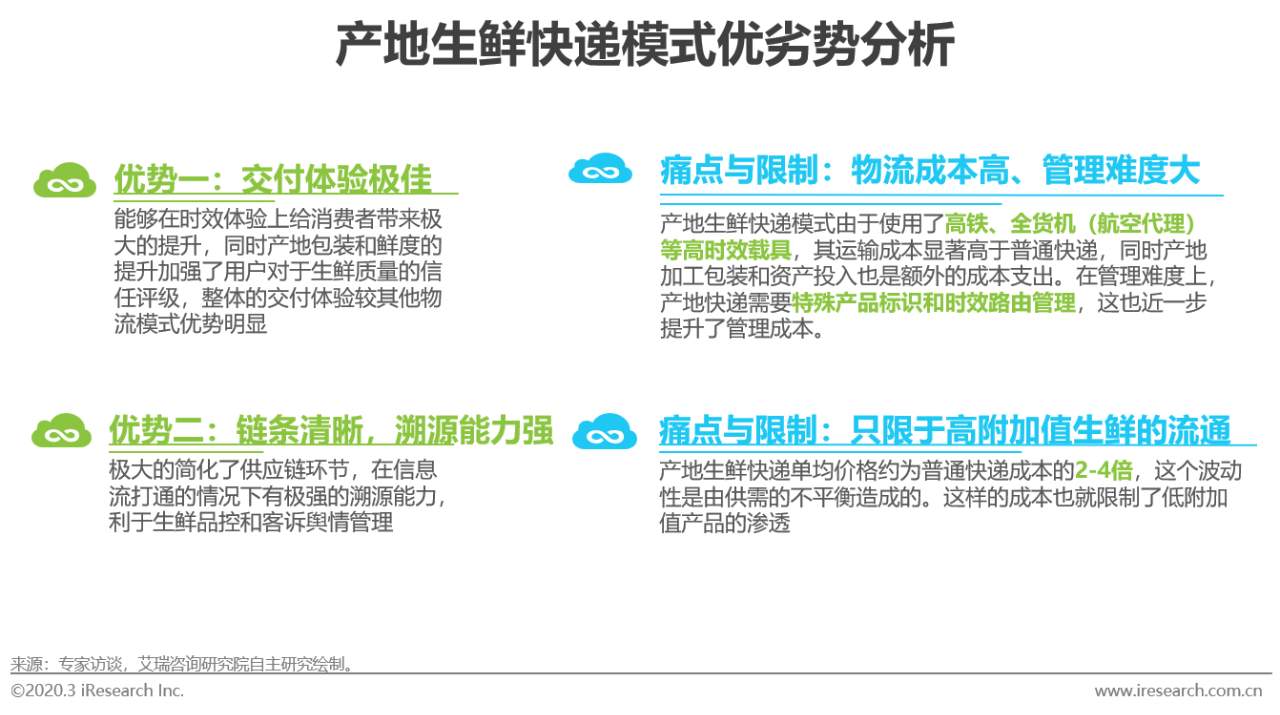

生鮮電商的出現(xiàn)極大的縮短了產(chǎn)地與消費者之間的供應(yīng)鏈條,產(chǎn)地快遞模式應(yīng)運而生,其特點十分顯著,憑借著強大的時效保障和優(yōu)質(zhì)的食用鮮度迅速的占據(jù)了消費者的心智,整體鏈條溯源能力極強,較普通快遞在生鮮品控和客情管理上有著巨大的優(yōu)勢。但痛點與限制也十分明顯,高昂的物流成本和極具難度的管理造成了這種模式無法在所有生鮮品類中都勝出,目前僅是針對一些如陽澄湖大閘蟹、煙臺櫻桃、茂名荔枝等高附加值生鮮。

生鮮農(nóng)產(chǎn)品發(fā)展趨勢

多元化市場下物流與品牌的發(fā)展機(jī)會猶存

物流與供應(yīng)鏈發(fā)展策略

深入產(chǎn)地,從增值環(huán)節(jié)挖潛生鮮品牌價值

生鮮農(nóng)產(chǎn)品流通鏈優(yōu)化的過程中,不僅是生產(chǎn)者/生產(chǎn)企業(yè),而是給給各參與者都留出了品牌建設(shè)的空間。物流端憑借對供應(yīng)鏈質(zhì)量和交付過程的掌控,或能從中尋找新機(jī)。深入生鮮產(chǎn)地,協(xié)助優(yōu)化生產(chǎn)模式,把握流通鏈條和增值環(huán)節(jié)(加工包裝分選等)等策略都將成為建設(shè)物流生鮮品牌的助力方式。

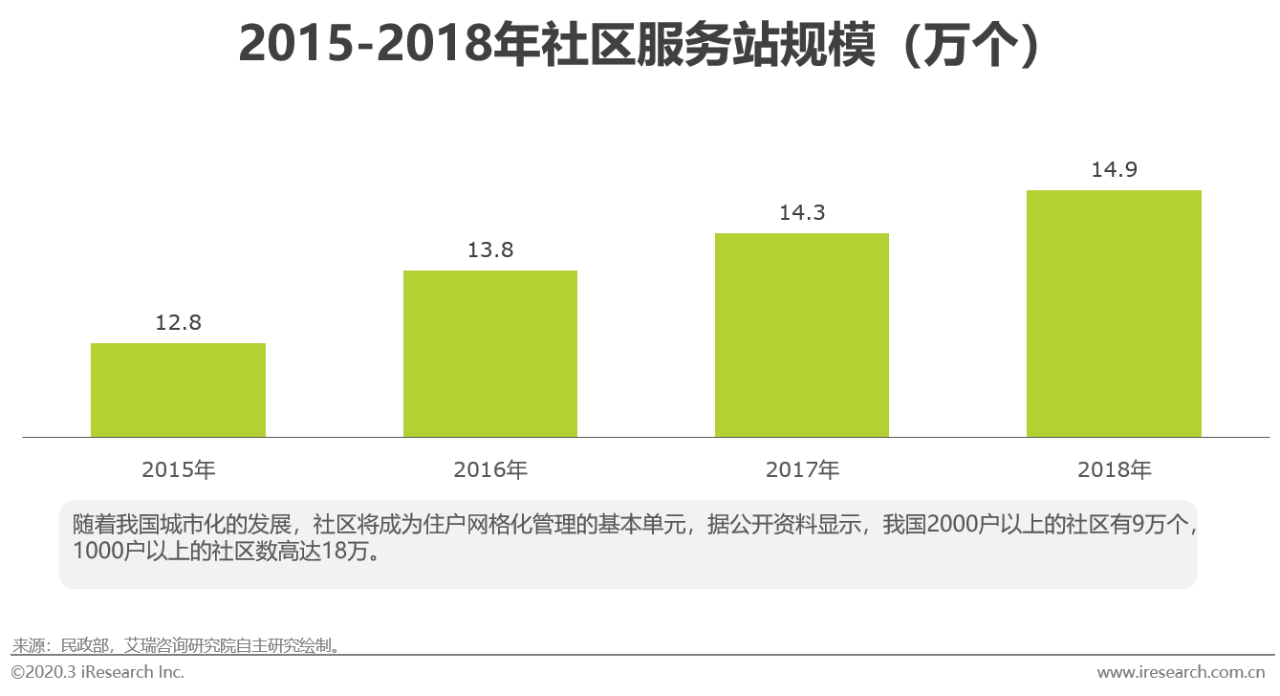

攻入社區(qū),搭建靈活高效的末端冷鏈配送體系

隨著超市、便利店、生鮮賣場以及B2C電商、O2O平臺等模式的快速發(fā)展,線上線下渠道融合已經(jīng)是生鮮供應(yīng)鏈的大勢所趨。在這樣的發(fā)展趨勢下,未來的前置倉網(wǎng)絡(luò)和農(nóng)超直供模式的單點物流量將會近一步提升,限制條件打開將釋放城市生鮮配送的物流潛力,未來冷鏈城配和宅配體系將得到巨大的發(fā)展。